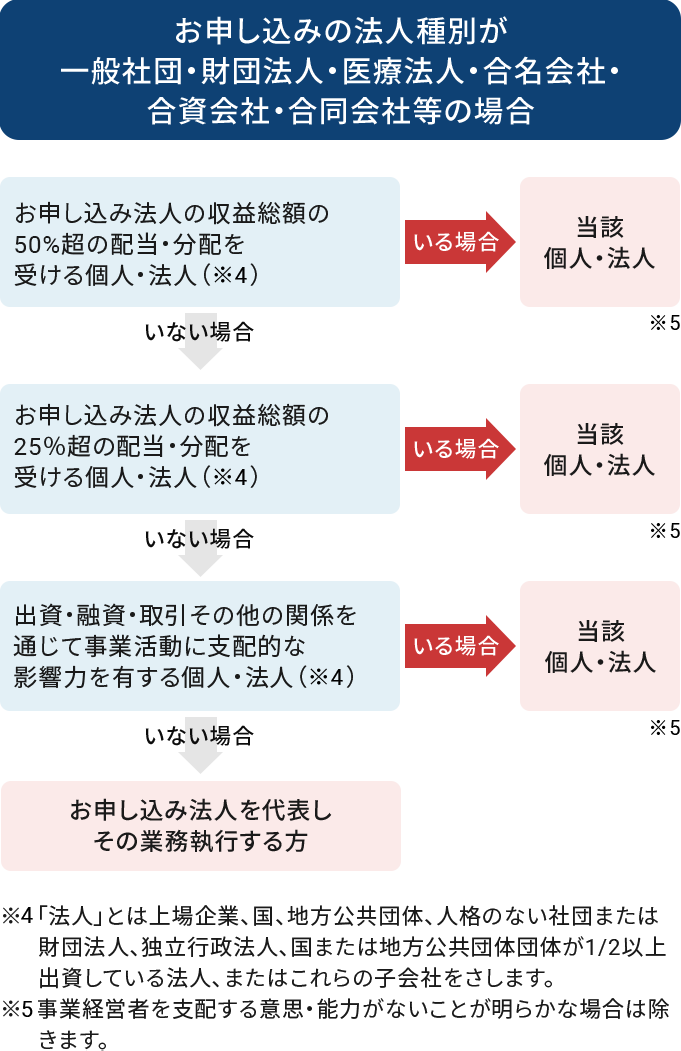

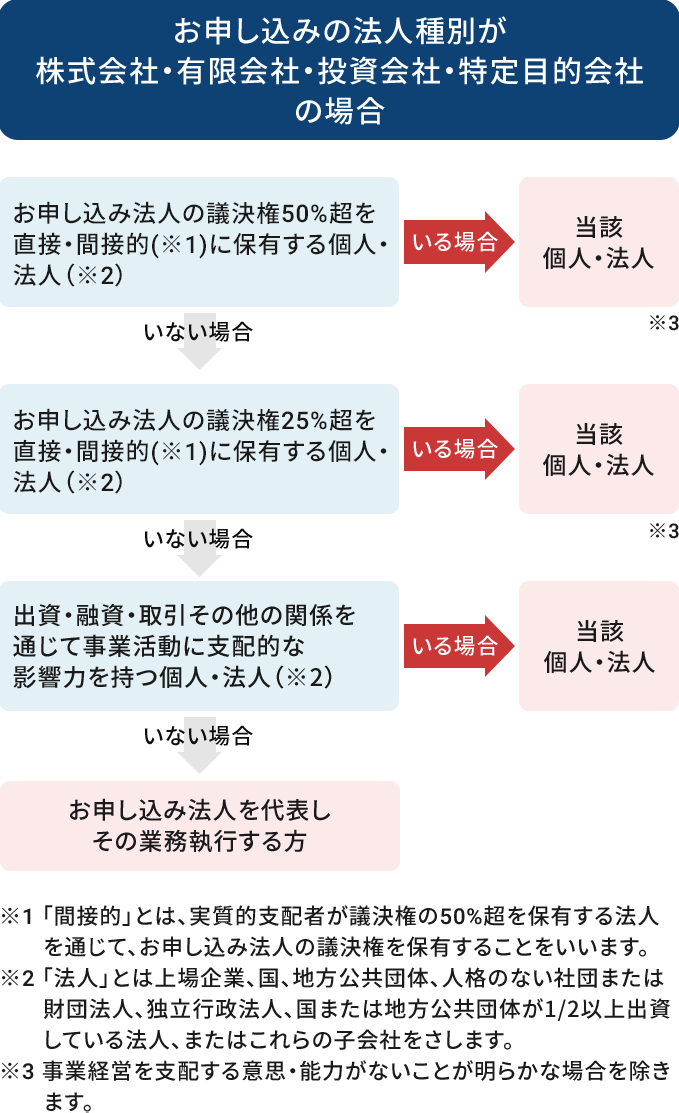

実質的支配者

実質的支配者とは

お申し込みをされる法人の事業経営を実質的に支配することが可能な関係にある方を「実質的支配者」といいます。以下の図を確認の上、実質的支配者に該当する全ての方についてその関係性・情報を申告いただきます。

議決権を間接的に保有するとは

実質的支配者が議決権50%超を保有する法人を通じて、申し込み法人の議決権を保有することをいいます。

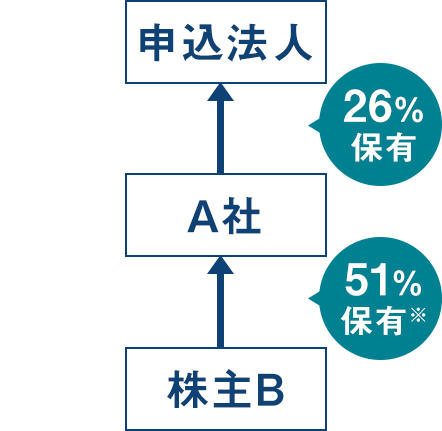

例)議決権の25%超を、間接的に保有する株主の方がいる。

申し込み法人の議決権26%を保有するA社があります。そのA社の議決権を51%保有する株主Bは、A社を通じ申し込み法人の議決権26%を保有していることになるため、株主Bは実質的支配者に該当します。(申し込み法人の議決権25%超を間接的に保有する個人にあたります。)

- ※株主BがA社の議決権50%超を保有する場合のみ、間接保有として計算に含めます。株主BがA社の議決権の50%以下しか保有していない場合は、株主Bは申し込み法人の実質的支配者に該当しません。

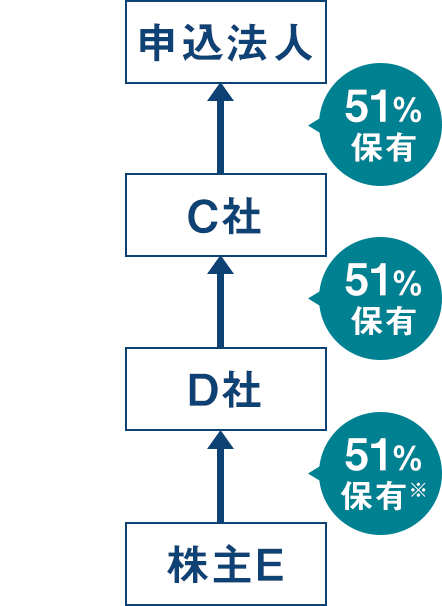

例)議決権の50%超を、間接的に保有する株主の方がいる。

C社が申し込み法人を支配しており、D社を支配(間接的に50%超の議決権を保有)している株主Eが実質的支配者に該当します。(申し込み法人の議決権50%超を間接的に保有する個人にあたります。)

- ※株主EがD社の議決権50%超を保有する場合のみ、間接保有として計算に含めます。もし50%以下しか保有していない場合は、株主Eは申し込み法人の実質的支配者に該当しません。

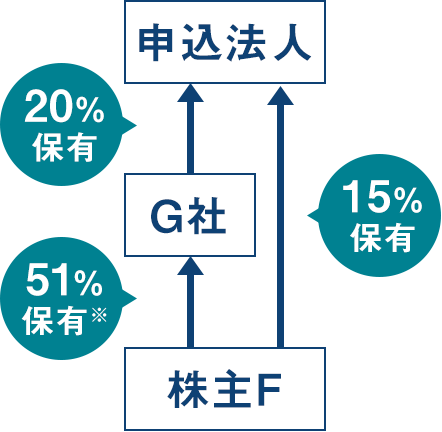

例)議決権を直接・間接的に保有する株主の方がいる。

株主Fは申し込み法人の議決権の15%を直接保有しています。

また議決権を51%保有するG社を通じて、申し込み法人の20%を間接的に保有する場合は、直接保有15%と間接保有20%を合算し、申し込み法人の議決権35%を保有することになります。

そのため、株主Fは実質的支配者に該当します。(申し込み法人の議決権25%超を間接的に保有する個人にあたります。)

- ※株主FがG社の議決権50%超を保有する場合のみ、間接保有として計算に含めます。もし50%以下しか保有していない場合は、株主Fの申し込み法人の議決権保有は、15%のみとなるため実質的支配者に該当しません。

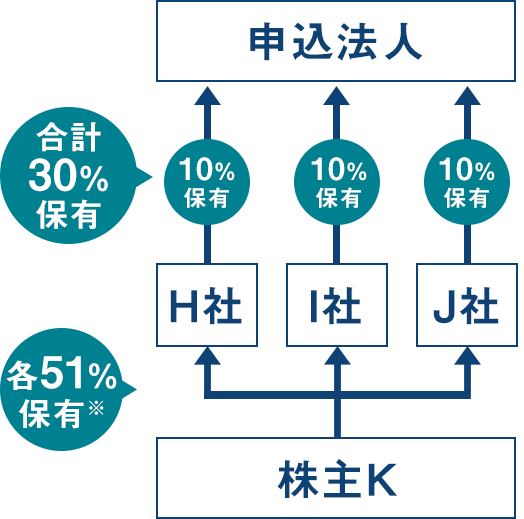

例)議決権25%超を、間接的に保有する株主の方がいる。

株主Kは、H社、I社、J社の議決権を51%ずつ保有し、その3社は申し込み法人の議決権を10%ずつ保有しています。この場合、株主Kは合計30%の申し込み法人の議決権を間接的に保有することになります。そのため、株主Kは実質的支配者に該当します。(申し込み法人の議決権25%超を間接的に保有する個人にあたります。)

- ※株主KがH社、I社、J社の議決権50%超を保有する場合のみ、間接保有として計算に含めます。もし50%以下しか保有していない場合は、計算には含めないため、株主Kは実質的支配者に該当しません。